公司发起数电票红字发票信息确认流程

A:对于购方未做或者撤销勾选确认以及入账确认的情况,销方可以直接在电子税务局发起红字确认单,无需对方确认;而对于购方已进行勾选确认或入账确认的,则需要购销双方中的一方发起红字开具流程,经对方确认后才可由开票方开具红字发票。我再来帮你总结下吧!

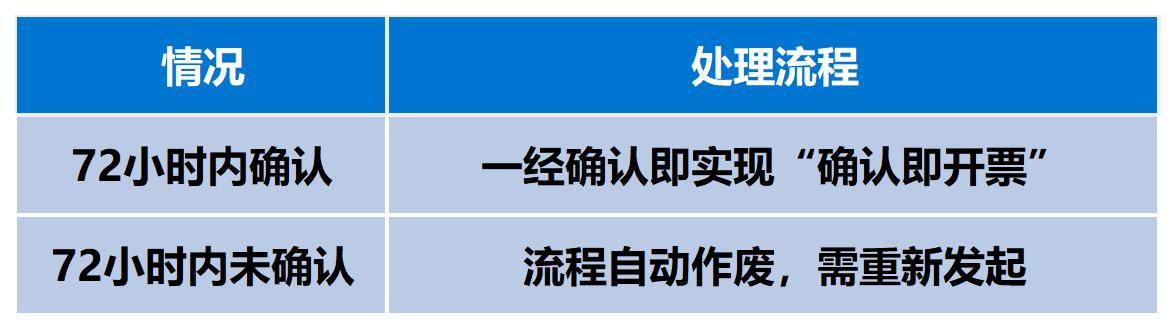

Q:我明白了,是否需要对方确认取决于购方是否就该笔蓝字发票做了勾选确认或者入账确认。那红字开具流程发起后,对方要在多长时间内进行确认呢?

A:如果红字确认单需要对方确认,则应在72小时内进行确认操作,一经确认即实现“确认即开票”,销售方无需再进入专门开具模块进行开具红字发票操作。如果超时未确认,流程就会自动作废,需要重新发起。

一、数字化电子发票红冲规则

(一)票种间红冲规则

1.数电票能够对数电票、数电纸票(电子发票服务平台开具的纸票)、税控发票进行红冲。

2.数电纸票可以对数电纸票、税控发票进行红冲,不允许对数电票进行红冲。

3.税控发票仅允许对税控发票进行红冲,不允许对数电票、数电纸票进行红冲。

(二)红字发票信息确认,受票方情况分类处理的规则

1.受票方未进行用途确认时,由开票方通过电子发票服务平台发起《红字信息确认单》后全额开具红字数电票,无需受票方确认。

2.受票方已进行用途确认时,可由购销双方任意一方在电子发票服务平台(当受票方为非试点纳税人时,在增值税发票综合服务平台发起和确认)发起《红字信息确认单》,经对方确认后全额或部分开具红字数电票。受票方已将发票用于增值税申报抵扣的,应当暂依《确认单》所列增值税税额从当期进项税额中转出,待取得开票方开具的红字发票后,与《确认单》一并作为记账凭证。

(三)不允许开具红字数电票情况分类

1.蓝字发票已作废、已全额红冲、已被认定异常扣税凭证、已锁定(已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲;

2.蓝字发票增值税用途为“待退税”“已退税”“已抵扣(改退)”“已代办退税”“不予退税且不予抵扣”时,不允许发起红冲;

3.发起红冲时,如对方纳税人为“非正常”“注销”等状态、无法登陆系统进行相关操作时,不允许发起红冲。

二、数字化电子发票红冲流程

(一)开票方开具数电票后,受票方未做用途确认及入账确认的。开票方在电子发票服务平台填开《红字发票信息确认单》后,无需受票方确认,全额开具红字数电票。操作流程如下。

第一步:

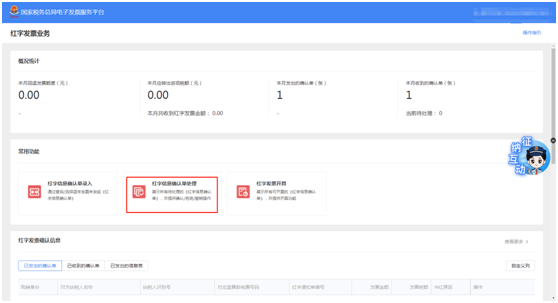

登录本市电子税务局,依次点击【开票业务】-【红字发票开具】-【红字信息确认单录入】。

第二步:

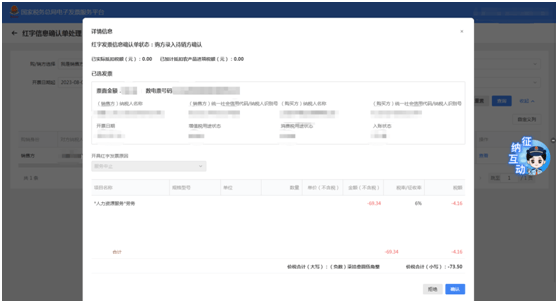

录入查询条件,点击【查询】按钮,查询需要红冲的蓝字发票信息;在查询结果中点击“选择”后进入【录入红字发票确认信息页面】“发起红字信息”,需要冲红的蓝字发票信息将自动带入到页面。

第三步:

选择数电票票种、开具红字发票原因,点击【提交】按钮。

第四步:

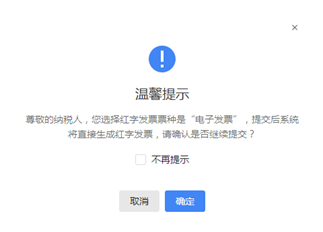

(1)若选择的数电票票种是“电子发票”,则跳出如下提示:

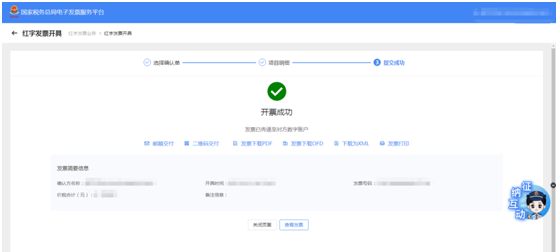

点击【确定】,即自动开出红字发票。

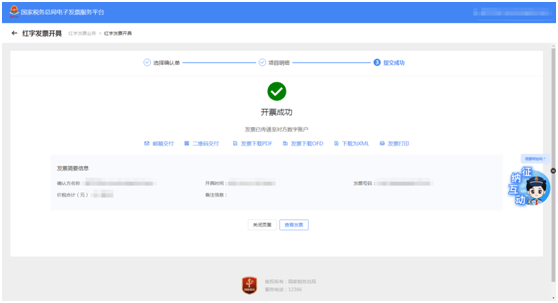

(2)若选择的数电票票种是“与原蓝票一致票种的纸质发票”,提示确认单提交成功。

由于无需对方确认,开票方可以直接点击【去开红字发票】,完成红字发票开具操作。

(二)受票方已进行用途确认或入账确认的。购销双方任意一方发起《红字信息确认单》,经对方确认后全额或部分开具红字数电票。以销售方申请《红字信息确认单》为例,操作流程如下。

销售方

第一步:

登录本市电子税务局,依次点击【开票业务】-【红字发票开具】-【红字信息确认单录入】。

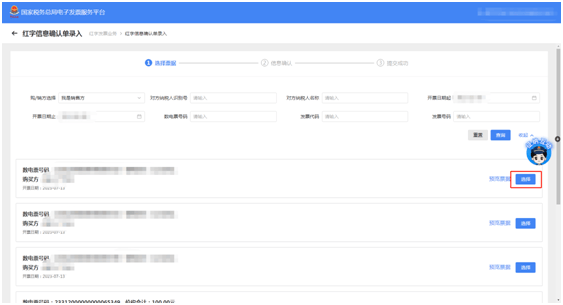

第二步:

录入查询条件,点击【查询】按钮,查询需要红冲的蓝字发票信息;在查询结果中点击“选择”后进入【录入红字发票确认信息页面】“发起红字信息”,需要冲红的蓝字发票信息将自动带入到页面。

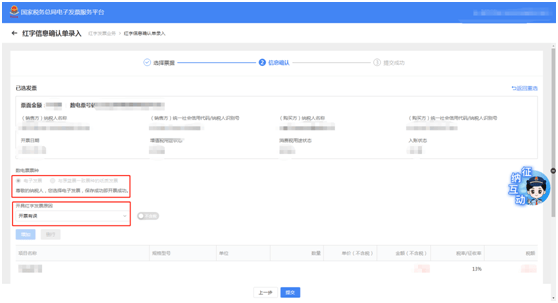

第三步:

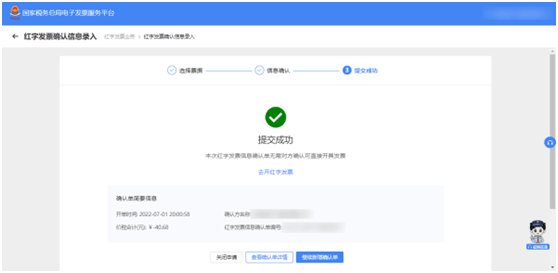

选择数电票票种、开具红字发票原因,点击【提交】按钮。此时系统将红字发票信息确认单发送对方,等待对方确认。

购买方

第一步:

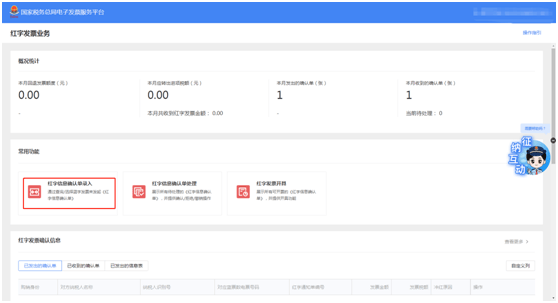

登录本市电子税务局,依次点击【开票业务】-【红字发票开具】-【红字信息确认单处理】。

第二步:

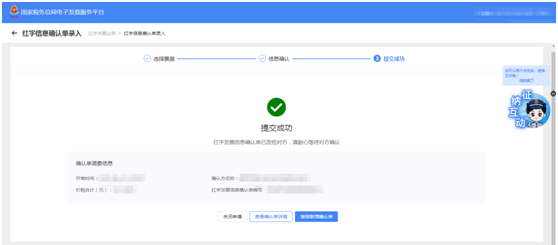

录入查询条件,点击【查询】按钮,选择需要处理的红字发票信息确认单,点击【查看】按钮,进入页面进行信息确认。

第三步:

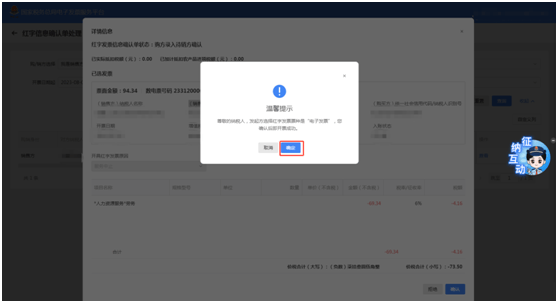

点击【确认】按钮,弹出提示框;再次点击【确认】按钮,完成红字发票信息确认单的处理操作。

若发起方选择的数电票票种是“电子发票”,则红字发票确认单一经确认即自动开票成功,无需对方再行操作。

若发起方选择的数电票票种是“与原蓝票一致票种的纸质发票”,即使用数电纸票红冲数电纸票时,仍需手动开具红字发票。

Tips:

若受票方为非试点纳税人(使用增值税发票综合服务平台),由开票方在电子发票服务平台填开并上传《确认单》,经受票方在增值税发票综合服务平台确认后(路径:【发票管理】—【红字申请确认】),开票方全额或部分开具红字数电票或红字纸质发票。

三、注意事项

1.针对当月开具的数电票完成红冲时,电子发票服务平台会根据红冲的金额同步增加其可用发票额度(销售折让除外)。但是,对于跨月开具红字数电票的,电子发票服务平台不会调增其当月剩余可用额度。

2.在开具红字发票原因选择时应根据自身业务实际开展情况进行确认,蓝字发票开具时商品服务编码填写仅为货物或者劳务时,红冲原因不能勾选为“服务中止”;商品服务编码仅为服务时,红冲原因不能勾选为“销货退回”;对于兼营销售和服务的蓝字发票在红冲时,据实填写,不对红字原因进行控制。

3.针对购买方已勾选已入账的蓝字发票进行红冲业务时,购销双方任意一方发起红字发票信息确认流程后,另一方需在72小时内进行流程确认,经确认后由销售方完成红字发票开具;若未在规定时间内确认,该流程将自动作废。后续如仍需开具红字发票,应重新发起发票信息确认流程。对不需要对方确认的红字信息确认单超过72小时也不会自动撤销。

4.如果纳税人已经注销税控设备及档案,切换至电子发票服务平台开具发票,其以前开具的税控纸质发票需要红冲的,因电子发票服务平台无法对税控设备发起的红字发票信息表做操作,即使受票方已经抵扣勾选,也需要由开票方在电子发票服务平台发起红字发票信息确认单,待受票方确认后,开具红字发票。

5.在购买方将蓝字发票勾选或入账后,销售方才可以发起部分红冲;当购买方未勾选未入账时,仅能由销售方发起全额红冲。

感谢您的支持,我会继续努力的!

打开微信扫一扫,即可进行关注深圳会计网哦

相关文章:

- [税务处理]2026 年现行税务规则下生产生活服务大类下商标注册代理费开票实操

- [税务处理]企业所得税亏损弥补:税务处理别“踩坑”

- [税务处理]2026年1月1日起实施的《中华人民共和国增值税法》,公办学校食堂收入是否需要申报增值税,应该当如何判断?

- [税务处理]12月初,发票开具系统升级后,涉税专业服务机构通过数电平台、乐企平台、税控系统开具八大类发票,需要验证是否已采集涉税专业服务协议,针对目前大家集中反映的几个问题,进行如下答复:

- [税务处理]先进制造业企业享受增值税加计抵减政策 进项税额具体如何确定?

- [税务处理]“其他应收款”稽查红线曝光!4条预警指标 5种平账方式

- [税务处理]网络货运:新增多项可抵扣进项税额

- [税务处理]上市公司重组过程中 根据交易实质认定“一揽子交易”

- [税务处理]增值税留抵税额: 吸收合并后可在新公司继续抵扣

- [税务处理]企业更新设备 取得与资产相关政府补助如何处理

相关推荐:

- [税务处理]“其他应收款”稽查红线曝光!4条预警指标 5种平账方式

- [税务处理]2025年深圳新办企业【个人所得税】税种启用方法深圳电子税务局【扣缴税款登记】个人所得税启用 业务变更为 涉税市场主体身份信息变更

- [税务处理]2025年深圳税务 新办风险纳税人 暂不可开具发票 纳税人风险监控事项查询 方法

- [税务处理]深圳股权转让所得个人所得税自行申报网上办 操作说明

- [税务处理]小规模纳税人增值税减免政策解析(2023年8月最新更新版)

- [税务处理]小型微利企业所得税优惠政策解读(2023年8月最新更新版)

- [税务处理]数电票(全电票)快速上手设置开票

- [税务处理]教你进税务数字账户一秒查询专用发票是否已认证抵扣

- [税务处理]2022年度企业所得税申报关联申报,六个常见问题请查收

- [税务处理]深圳会计实操手册—热点问答

粤公网安备 44030602003876号

粤公网安备 44030602003876号