年末关账前一定要多计提一点年终奖!

人气:

导读:

案例:时间已经到了1月10日,某企业会计人员在关账前清理了全年度税会差异,发现在纳税调整后企业的应纳税所得额是305万元,刚好超过了小型微利企业的标准,需要按照25%缴纳所得税。此时,该会计人员很着急,非常担心自己没有提前计算好导致企业多交税。其实,

案例:

时间已经到了1月10日,某企业会计人员在关账前清理了全年度税会差异,发现在纳税调整后企业的应纳税所得额是305万元,刚好超过了小型微利企业的标准,需要按照25%缴纳所得税。

此时,该会计人员很着急,非常担心自己没有提前计算好导致企业多交税。

其实,不用着急,只需要劝说老板多发一点年终奖,会计核算多计提一点年终奖就能轻松解决。

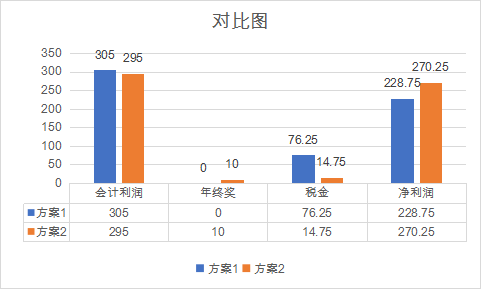

| 项目 | 方案1 | 方案2 | 备注 |

| 初始:应纳税所得额 | 305 | 305 | 在会计利润的基础做纳税调整后的金额 |

| 多计提年终奖 | 0 | 10 | 新增 |

| 最终:应纳税所得额 | 305 | 295 | |

| 税率(实际税负) | 25% | 5% | |

| 应交税额 | 76.25 | 14.75 | |

| 企业实际支出 | 76.25 | 24.75 | |

| 净利润 | 228.75 | 270.25 | 假如不考虑税会差异 |

多计提年终奖前后的对比表

如果企业多发10万元年终奖,应纳税所得额变成295万元,享受小型微利企业优惠政策税负5%,税金就变成14.75万元,立即少缴税61.5万元。企业用10万元年终奖换取少缴61.5万元的税,难道不是皆大欢喜的事情!

每到每年年终的时候,都会有很多文章出来提醒会计年终关账前的注意事项,很多人都提到:关账前一定要把预提费用冲平。

其理由就是:企业所得税法规定,很多费用如果没有实际支付不能税前扣除,所以需要把未付的预提的各种费用冲平。

理由看似正确,其实只说对了一半。

首先,《企业所得税法实施条例》第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和国务院财政、税务主管部门另有规定的除外。

其次,会计准则也同样有权责发生制的要求。

因此,从会计核算应该遵照会计准则要求来看,即便是年终关账,该预计的负债或费用还是一样需要按照平时一样办理。即便按照税法规定,有些成本费用需要在实际支出后才能税前扣除,但是也要记住“实际支出时间不一定必须是12月31日”!

最典型的莫过于年终奖!中国人的习惯,年终奖肯定不会在公历新年前发放,一般都是在农历新年前发放的居多。同样,还有12月份的工资,实务中大部分企业也要到次年一月份才会发放。

《关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)明确了:企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。

注意理解34号公告的这条含义,准确把握税前扣除的条件:

1、已在汇算清缴所属年度会计账面计提了该金额;

2、必须次年的汇算清缴之前(5月31日)支付了。

如果年终奖和12月份工资未在当年预提,即便在次年实际支出了也不能当年税前扣除。有人会说,我今年没有支出没有预提,我就不扣除了,我明年支出我就明年扣除啊,反正最后都一样!

肯定不一样。

不要忘记税务局还记得住权责发生制呢!您明年支付今年的成本费用,那叫违反《企业所得税法实施条例》第九条规定!也就是您违反了权责发生制原则,您明年还是不得扣除!

当然,有人会说,我可以追补扣除。——确实是个办法!但是,如果您了解追补的程序后,您不会觉得麻烦吗?

有人又会说,年终奖要发多少我知道,我怎么预提啊?难道您不能看以前发放水平、今年的预算等?实在不行,就问问老板,大概估计一个数吧!

因此,为了减少追补麻烦,以及为了享受优惠政策等,企业在年终关账前建议多计提一点年终奖。

责任编辑:小编

感谢您的支持,我会继续努力的!

关注深圳会计网

打开微信扫一扫,即可进行关注深圳会计网哦

相关文章:

- [税务处理]2026 年现行税务规则下生产生活服务大类下商标注册代理费开票实操

- [税务处理]企业所得税亏损弥补:税务处理别“踩坑”

- [税务处理]2026年1月1日起实施的《中华人民共和国增值税法》,公办学校食堂收入是否需要申报增值税,应该当如何判断?

- [税务处理]12月初,发票开具系统升级后,涉税专业服务机构通过数电平台、乐企平台、税控系统开具八大类发票,需要验证是否已采集涉税专业服务协议,针对目前大家集中反映的几个问题,进行如下答复:

- [税务处理]先进制造业企业享受增值税加计抵减政策 进项税额具体如何确定?

- [税务处理]“其他应收款”稽查红线曝光!4条预警指标 5种平账方式

- [税务处理]网络货运:新增多项可抵扣进项税额

- [税务处理]上市公司重组过程中 根据交易实质认定“一揽子交易”

- [税务处理]增值税留抵税额: 吸收合并后可在新公司继续抵扣

- [税务处理]企业更新设备 取得与资产相关政府补助如何处理

相关推荐:

- [税务处理]“其他应收款”稽查红线曝光!4条预警指标 5种平账方式

- [税务处理]2025年深圳新办企业【个人所得税】税种启用方法深圳电子税务局【扣缴税款登记】个人所得税启用 业务变更为 涉税市场主体身份信息变更

- [税务处理]2025年深圳税务 新办风险纳税人 暂不可开具发票 纳税人风险监控事项查询 方法

- [税务处理]深圳股权转让所得个人所得税自行申报网上办 操作说明

- [税务处理]小规模纳税人增值税减免政策解析(2023年8月最新更新版)

- [税务处理]小型微利企业所得税优惠政策解读(2023年8月最新更新版)

- [税务处理]数电票(全电票)快速上手设置开票

- [税务处理]教你进税务数字账户一秒查询专用发票是否已认证抵扣

- [税务处理]2022年度企业所得税申报关联申报,六个常见问题请查收

- [税务处理]深圳会计实操手册—热点问答

税务处理频道

本周最新

热门排行

粤公网安备 44030602003876号

粤公网安备 44030602003876号